Comparateur de robots-conseillers

Comparez des dizaines de robots-conseillers canadiens et trouvez celui qui répond le mieux à votre besoin.

Portefeuilles accompagnés Qtrade

Portefeuilles accompagnés QtradeLes 400 000 $ suivants,

Les 500 000 suivants,

Plus d'un million

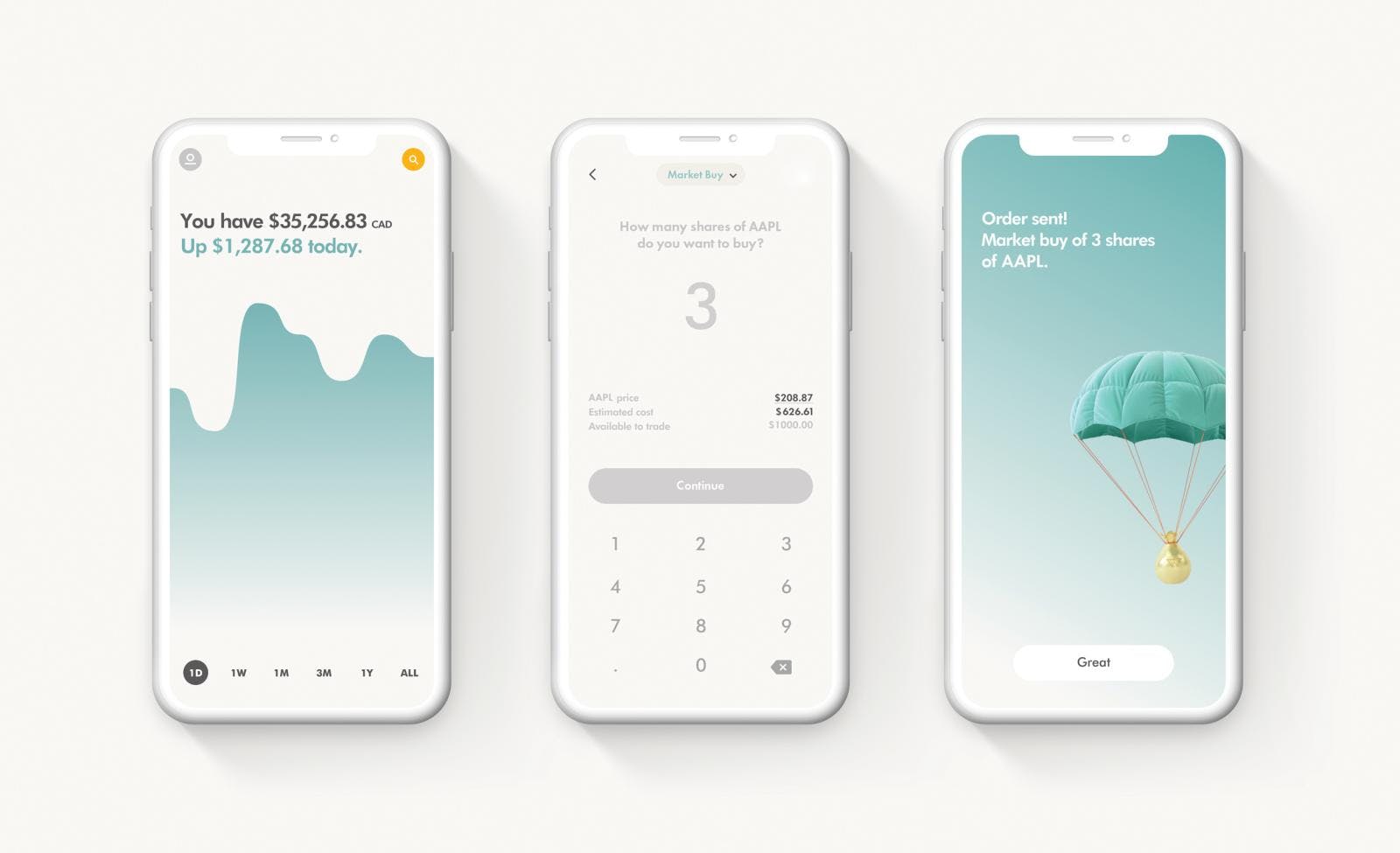

Placements Wealthsimple

Placements WealthsimpleDépôts de 100 000 $ et plus : 0,4 % + RFG,

Dépôts de 500 000 $ et plus : 0,4 % + RFG

Justwealth

JustwealthEnsuite: 0,40 % + RFG

Questwealth Portfolios

Questwealth PortfoliosAvec une balance de 100 000 $ : 0.20 % + RFG

Nest Wealth

Nest WealthEntre 75 000 $ et 149 999 $ : 50 $ par mois,

Entre 150 000 $ et 324 999 $ : 100 $ par mois,

325 000 $ et plus : 150 $ par mois

RBC Investi-Clic

RBC Investi-Clic

Portefeuille Futé

Portefeuille FutéTranche suivante de 150 000 $ : 0,6 % + RFG,

Tranche suivante de 250 000 $ : 0,5 % + RFG,

Plus de 500 000 $ : 0,4 % + RFG

Investissement direct CI

Investissement direct CITranche suivante de 350 000 $ : 0,4 % + RFG,

Au dessus de 500 000 $ : 0,35 % + RFG

ModernAdvisor

ModernAdvisor10 000 $ à 100 000 $ : 0,50 % + RFG,

100 000 $ à 500 000 $ : 0,40 % + RFG,

500 000 $ et plus : 0,35 % + RFG

Questions fréquentes sur les robots-conseillers

CHOISIR UN ROBOT-CONSEILLER AVEC HARDBACON

Les principaux robots-conseillers canadiens sont très similaires en matière d’offre de services et même de portefeuilles. La question la plus importante est donc celle des frais de gestion. Pour comparer les différents conseillers sur ce critère, entrez le montant que vous souhaitez investir par le biais d’un robot-conseiller dans la barre latérale de gauche, et les frais annuels estimés pour chaque robot-conseiller apparaîtront dans l’outil de comparaison. Enfin, plusieurs robots-conseillers proposent des portefeuilles socialement responsables qui sauront séduire l’investisseur qui souhaite investir dans ce type d’actions. Pour choisir ceux qui proposent ce type d’investissement, sélectionnez ce type de portefeuille dans la barre latérale de gauche.

QU’EST-CE QU’UN ROBOT-CONSEILLER?

POURQUOI OPTER POUR UN ROBOT-CONSEILLER PLUTÔT QUE POUR UN CONSEILLER FINANCIER TRADITIONNEL?

DANS QUOI LES ROBOTS CONSEILLERS INVESTISSENT-ILS?

QUELS SONT LES FRAIS RATTACHÉS À UN INVESTISSEMENT VIA UN ROBOT-CONSEILLER?

QUELS TYPES D'INVESTISSEMENTS SONT DISPONIBLES AVEC LES ROBOTS-CONSEILLERS?

POURQUOI NE PAS COMPARER BETTERMENT, WEALTHFRONT OU PERSONAL CAPITAL?

LES ROBOTS-CONSEILLERS SURPERFORMENT-ILS LE MARCHÉ?

COMMENT LES ROBOTS-CONSEILLERS GAGNENT-ILS DE L'ARGENT?

QUEL EST LE MEILLEUR ROBOT-CONSEILLER AU CANADA?

COMBIEN D'ARGENT PEUT-ON GAGNER AVEC UN ROBOT-CONSEILLER?

En savoir plus sur les robots-conseillers au Canada

Investissement

Wealthsimple : notre avis sur le géant canadien du placement en ligne

Wealthsimple est un service de placement en ligne fondé en 2014 à Toronto par Michael Katchen. Aujourd’hui, l’entreprise administre plus de 70 milliards de dollars d’actifs. Dès ses débuts, Wealthsimple s’est démarquée en offrant une approche d’investissement intelligente et simple, sans les frais élevés ni les montants minimaux exigés habituellement par la gestion de placements […]

Investissement

Questrade VS Wealthsimple : quelle plateforme de courtage en ligne choisir?

Le courtage en ligne a gagné en popularité au cours de dernières années, faisant chuter les coûts de négociation entre des plateformes qui se livrent une concurrence féroce. Il existe maintenant une grande variété de courtiers en ligne sur le marché canadien, avec des prix, des caractéristiques et des outils de recherche différents. Avec l’arrivée […]

Investissement

Comprendre les FNB canadiens pour vous enrichir

Les fonds négociés en Bourse (FNB) sont la coqueluche de bien des investisseurs autonomes et leurs actifs sous gestion totalisent plusieurs milliards de dollars. Bien qu’ils soient apparus il y a plusieurs années, la démocratisation du courtage direct a facilité l’achat de parts de FNB. Sont-ils réellement avantageux? Quelles sont leurs limites? Comment vous en […]