Comment faire un chèque au Canada

Par Maude Gauthier | Publié le 11 juil. 2023

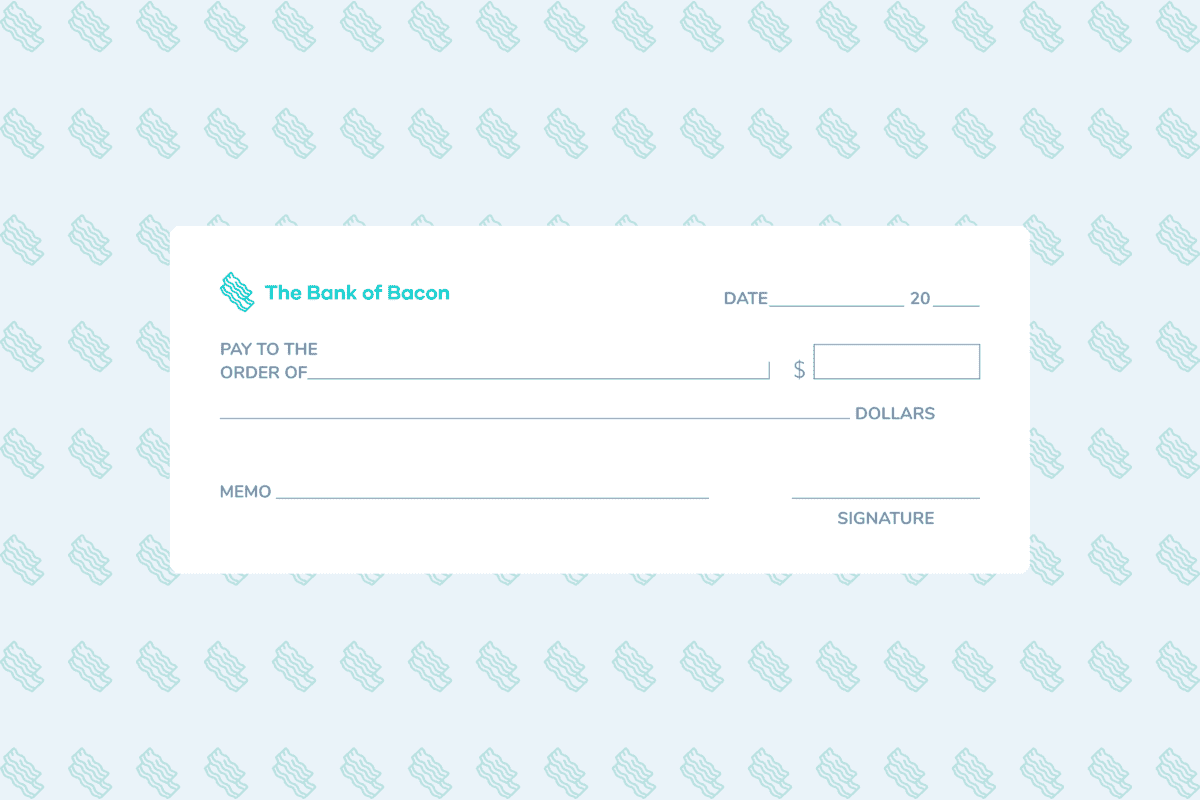

Les chèques constituent un mode de paiement encore répandu. Pour faire un chèque, il suffit de commander un carnet de chèques et de remplir tous les champs nécessaires: date, montant en chiffres et en lettres, nom du destinataire, votre signature et le mémo.

Bien sûr, de nombreux consommateurs se sont tournés vers des moyens de paiement plus modernes et plus numériques. Ils ont adopté les virements Interac, ils ont comparé les cartes de crédit pour trouver la meilleure et ils ont parfois recours aux cartes prépayées. Cependant, ce n’est pas tout le monde qui peut obtenir une carte de crédit et qui est à l’aise avec le numérique. Les cartes prépayées ont le défaut d’avoir des limites plutôt faibles. De plus, si vous êtes nouveau au Canada et que vous venez d’ouvrir votre compte bancaire, que vous faites votre premier chèque ou que vous n’avez pas eu besoin d’en faire avant, vous devez apprendre à remplir un chèque.

Date du chèque

La date doit être inscrite dans le coin supérieur droit du chèque. Elle symbolise le jour à partir duquel il peut être encaissé. Les chèques peuvent être encaissés après la date de dépôt, pendant six mois au maximum. Si vous n’avez pas l’argent nécessaire dans votre compte mais que vous devez faire un chèque à quelqu’un, vous pouvez postdater le chèque.

Le bénéficiaire

Sur la ligne « Payer à l’ordre de », inscrivez le nom du bénéficiaire. C’est le champ le plus crucial, et vous devez vous assurer que seul le bon nom avec l’orthographe correcte y est inscrit. Le nom peut être celui d’une personne, d’une entreprise, d’un collège, d’une organisation caritative ou de toute autre institution possédant un compte bancaire.

Montant sous forme de chiffres

Il est préférable de commencer à écrire les chiffres sans laisser d’espace au début de la case. Le fait d’inscrire ces chiffres à cet endroit permet de ne laisser aucune place à qui que ce soit pour ajouter d’autres chiffres. Cette bonne pratique permet de diminuer les chances d’être victime de fraude. Lorsque vous écrivez un montant avec des cents, veillez à utiliser deux décimales. Vous devez écrire le chiffre comme « 125,50 $ » et jamais « 125,5 $ ».

Montant en lettres

L’étape suivante consiste à inscrire le même montant sous le nom du bénéficiaire dans le champ approprié. Si le montant écrit en lettres ne correspond pas au montant saisi en chiffres, le caissier acceptera le chèque pour le montant indiqué en lettres. Vous écrirez 654,32 $ de cette manière: « six cent cinquante-quatre dollars et trente-deux cents » ou « Six cent cinquante-quatre et 32/100 ».

Signature

Le coin inférieur droit du chèque comporte une ligne de signature. N’utilisez qu’une signature lisible qui a été enregistrée auprès de votre banque. Cette signature valide le chèque et informe la banque que vous avez accepté de payer le montant spécifié au bénéficiaire. Signez toujours le chèque après avoir rempli toutes les informations et les avoir vérifiées deux fois. Votre chèque ne sera pas valide s’il ne comporte pas de signature. Veillez à ne signer qu’aux endroits appropriés, car les signatures sont également utilisées pour rectifier des erreurs et substituer des noms et des sommes sur les chèques.

Mémo

La zone mémo, en bas à gauche, vous permet d’écrire une brève description ou une note expliquant pourquoi un certain paiement par chèque a été effectué. Un exemple de mémo pourrait être « Paiement des frais pour juillet » ou « Paiement du loyer pour février ». Elle sert de rappel de la raison pour laquelle vous avez fait le chèque. En connaissant la raison de chaque paiement, il est plus facile pour vous ou pour votre comptable de traiter la transaction de manière appropriée. La ligne mémo permet aux deux parties de conserver une trace des détails de leur paiement et de leur réception, ce qui contribue à minimiser les conflits et les incertitudes.

Comprendre les informations qui se trouvent sur un chèque

Les chiffres figurant sur un chèque servent de guide pour votre compte. Le bénéficiaire ne fait rien d’autre que de déposer le chèque à sa banque ; le reste est traité électroniquement par les systèmes de traitement et de paiement du Canada.

Le numéro du chèque (en haut à droite) correspond à l’ordre des chèques dans le chéquier. Le premier chèque sera numéroté 001, le second 002, etc. Votre nom, vos coordonnées ainsi que celles de votre banque figurent aussi sur le chèque.

Le numéro de transit est utilisé pour situer votre banque locale, qui est très probablement l’endroit où vous avez ouvert le compte. Pour éviter tout malentendu, les banques en ligne qui n’ont pas de succursales physiques peuvent attribuer le même numéro de transit à tous leurs clients.

Ensuite, votre institution bancaire est identifiée par le numéro d’institution (également appelé numéro d’institution). À la fin de la série de chiffres, on trouve votre numéro de compte.

Les informations essentielles que vous devez ajouter sont la date, le montant et votre signature. Utilisez un stylo à bille ou un crayon à l’encre noire ou bleue. Nous vous recommandons d’indiquer le montant du paiement en lettres, même si la loi ne l’exige pas, car cette méthode constitue une mesure de protection si le montant en chiffres est contesté. Par mesure de sécurité, vous devriez aussi placer votre chéquier dans un endroit sûr et éviter de pré-remplir ou de signer des chèques à l’avance.

L’étiquette pour faire un chèque

Acceptation d’un chèque

Lorsque vous acceptez un chèque, assurez-vous que la personne qui vous paie a rempli tous les champs nécessaires et les a signés. Si le chèque est libellé à l’ordre de plus d’une personne, assurez-vous que le verso du chèque comporte la plupart des signatures nécessaires, également appelées endossement d’un chèque. Par exemple, si un chèque est libellé à votre nom et à celui d’Andrew Jones, vous devez obtenir la signature d’Andrew Jones au dos du chèque avant de le déposer dans le compte chèque de votre choix.

Dépôt d’un chèque et montant limite

L’ancienne méthode pour encaisser un chèque consiste à l’apporter dans n’importe quelle succursale bancaire où vous avez un compte. Le caissier vous demande alors votre carte de débit et vous devez saisir votre NIP pour valider votre identité. Vous pouvez aussi placer le chèque dans une enveloppe et utiliser le guichet automatique pour l’encaisser.

Vous pouvez maintenant déposer votre chèque par dépôt mobile en le photographiant avec votre téléphone. Dans ce cas, il faut conserver l’original entre 5 et 15 jours. Un message apparaît habituellement en même temps que la confirmation du dépôt. Il indique le délai de conservation requis par votre institution financière. Lorsque ce délai est écoulé, détruisez le chèque pour éviter une fraude.

La limite quotidienne varie d’une banque à une autre. Par exemple, Desjardins vous permet de déposer un chèque de 10 000$ par jour, avec une limite mensuelle de 100 000$. La Banque Nationale limite vos dépôts mobiles de chèques à 50 000$ par mois.

Délais et retenue de chèques

Lorsque vous déposez un chèque, votre banque ajoute le montant déposé au solde de votre compte. Selon les règlements de votre banque, vous pouvez voir les fonds immédiatement ou ils peuvent être retenus (gelés). La compensation des chèques prend plus de temps lorsqu’ils sont déposés le week-end, pendant les jours fériés et s’ils représentent un montant élevé.

Les sociétés financières réglementées par le gouvernement sont obligées par la loi de limiter le nombre de retenues de chèques. Le site Web de l’Agence de la consommation en matière financière du Canada (ACFC) contient des renseignements importants sur vos droits et obligations. Si une personne dépose un chèque en personne à la banque, la première tranche de 100 $ est accessible immédiatement.

Date d’expiration

Sauf s’ils sont certifiés, les chèques sont considérés comme expirés après six mois. Un chèque expiré indique que le document a dépassé sa date d’expiration et n’est pas automatiquement valide. Ces chèques peuvent tout de même encore être honorés par les institutions bancaires, qui n’ont aucune obligation de le faire. Les chèques émis par le gouvernement du Canada n’expirent pas, et votre institution bancaire peut confirmer qu’ils sont toujours valides.

Chèques postdatés ou sans provision

Les chèques ne doivent pas être déposés avant leur date de dépôt. Toutefois, certains éléments peuvent passer entre les mailles du filet en raison de l’énorme volume de chèques et du traitement automatisé. Si vous constatez qu’un chèque postdaté est encaissé de manière anticipée, vous pouvez demander à votre institution bancaire de le rembourser jusqu’à la veille de la date de sa date de dépôt. Pour payer le bénéficiaire, vous devrez prendre d’autres dispositions.

Si vous n’avez pas assez d’argent dans votre compte, lorsque quelqu’un essaie d’encaisser votre chèque, il rebondit. Et lorsque votre chèque rebondit, la banque vous facture des frais de chèque sans provision.

Moyens de paiement alternatifs aux chèques au Canada

Si vous hésitez encore à utiliser des chèques ou si vous ne savez pas comment faire un chèque au Canada, il existe plusieurs méthodes de paiement qui vous sont accessibles. Les paiements électroniques sont simples à utiliser car tout est automatiquement enregistré et disponible à tout moment.

Virement Interac

Un virement Interac est un moyen rapide et sécuritaire de transférer des fonds par voie électronique à des titulaires de comptes bancaires canadiens. Pour les virements internationaux, choisissez une autre plateforme, comme Wise.

Pour faire un virement Interac, vous devez pouvoir accéder à vos services bancaires en ligne ou par une application et cliquer sur cette option. Les transactions sont généralement instantanées ou ne prennent que quelques minutes. Le destinataire reçoit un courriel l’informant que vous lui avez envoyé de l’argent et il lui est facile d’accepter le transfert.

Pour encaisser l’argent, votre destinataire doit connaître la réponse à la question de sécurité que vous lui avez posée. C’est l’une des caractéristiques qui rendent le système sécuritaire. Le virement électronique a pratiquement remplacé la rédaction de chèques. Le processus est plus rapide, plus pratique et plus sûr.

Transfert avec Wise

Wise a été lancé en 2011 sous le nom de TransferWise. Cette société de technologie financière dispose de son propre réseau de paiement, offrant des transferts d’argent internationaux moins chers et plus rapides que le système de paiement utilisé par les banques traditionnelles pour envoyer de l’argent à l’étranger – le système SWIFT.

Wise a débuté comme une solution de transfert d’argent destinée aux clients ayant besoin de transferts internationaux multidevises, mais son offre comprend désormais également le paiement avec des cartes de débit, de crédit, le prélèvement et le virement bancaire, et plusieurs fonctionnalités destinées aux entreprises. Chaque mode de paiement a ses avantages et ses inconvénients en termes de frais et de délais.

Payer en cryptomonnaie

Si vous êtes irrité par le côté archaïque des chèques papier, vous aurez peut-être envie de tester l’autre bout du spectre et d’opter pour un paiement en cryptomonnaie. En effet, si vous et votre destinataire possédez déjà des actifs en cryptomonnaie, le transfert sera simple et facile. Pour cela, assurez-vous de choisir une des meilleures plateformes de cryptomonnaies disponibles et le tour est joué!

Faire un chèque certifié

Faire un simple chèque n’est pas toujours la meilleure solution, même lorsque la personne que vous payez préfère le papier! Pour les gros achats, un chèque certifié est recommandé. Celui-ci ressemble beaucoup à un chèque personnel, mais en plus sécuritaire. En effet, la banque y aura apposé son sceau pour certifier que les fonds sont effectivement disponibles. Ainsi, le bénéficiaire de votre chèque certifié a la garantie qu’il ne rebondira pas et qu’il l’encaissera sans problème.

Conserver une trace des chèques émis

Vous devez vous assurer que vous avez suffisamment d’argent dans votre compte pour payer tous les chèques que vous émettez. Tenez un registre des chèques que vous signez afin de savoir quels paiements ont été encaissés et lesquels sont encore en attente. Un registre de chèques est un livret réunissant vos chèques, qui comporte une bande de papier vierge sur laquelle vous pouvez écrire. Ceux qui utilisent leur registre de chèques remplissent cette bande de papier chaque fois qu’ils font un chèque. Le registre de chèques vous permet de garder une trace de tous les chèques que vous avez émis et d’écrire des notes sur chaque paiement.

Si vous n’avez pas de registre de chèques, conservez les détails de vos chèques dans un tableur Excel ou Google. Dans tous les cas, il est préférable de conserver des informations précises chaque fois que vous faites un chèque. Notez toutes les informations nécessaires telles que la date, le numéro de chèque, le montant du chèque et le nom du bénéficiaire du chèque.

Un suivi adéquat des chèques que vous faites vous évitera de tomber dans l’embarras et de devoir payer des frais pour chèque sans provision s’il manque de fonds dans votre compte. Vérifiez toujours que les dépenses que vous faites par chèque sont cohérentes avec votre budget. Votre registre pourrait aussi vous aider à vous prémunir contre les vols d’identité et les fraudes en facilitant la détection de transactions suspectes. Enfin, un suivi adéquat pourrait vous éviter d’effectuer des paiements en double! Par exemple, vous avez peut-être déjà payé votre jardinier ou votre garderie avec un chèque. Mais avec le temps, vous l’avez oublié. Vous risquez alors de faire un double paiement à la même personne.

Mesures de sécurité pour faire un chèque au Canada

Voici quelques conseils relativement simples mais utiles à garder à l’esprit quand vous remplissez un chèque. D’abord, utilisez une écriture claire et soignée. Assurez-vous que tout ce que vous avez écrit est intelligible et qu’il n’y a pas de place pour l’ambiguïté. Ce n’est pas le moment de faire preuve de créativité! Assurez-vous que la signature que vous utilisez est la plus naturelle possible pour vous.

Ensuite, vérifiez deux fois que toutes les informations (date, montant, orthographe) sont correctes. Ne faites aucune erreur d’orthographe qui pourrait faire apparaître le nom du bénéficiaire comme celui de quelqu’un d’autre. Ne donnez jamais à quelqu’un un chèque en blanc. N’apposez votre signature qu’après avoir inscrit toutes les informations sur votre chèque.

Pour renforcer la sécurité de votre chèque, n’écrivez jamais les termes « espèces » ou « porteur » sur la ligne « payer à l’ordre de ». Les chèques libellés ainsi peuvent être encaissés par presque tout le monde. Donner un chèque en blanc ou détenir un chèque en blanc revient à émettre un chèque payable au porteur.

Après avoir écrit le nom du bénéficiaire et la somme en lettres, vous devez tracer des lignes horizontales supplémentaires. Sans cette précaution, les fraudeurs peuvent placer leur nom devant celui du bénéficiaire après le terme « ou », ce qui laisse entendre que n’importe laquelle des deux personnes peut faire encaisser le chèque.

Si vous envoyez un chèque à quelqu’un par la poste, utilisez une enveloppe dotée de dispositifs de sécurité ou emballez-le dans une feuille de papier afin qu’on ne puisse pas distinguer le chèque à travers l‘enveloppe. Rangez votre chéquier dans un endroit sûr en permanence.

Quoi faire si une erreur a été commise en remplissant un chèque?

Il est possible d’écrire le mauvais nom du bénéficiaire ou le mauvais montant par accident. Votre chèque peut être refusé en raison de détails incorrects. Pour invalider facilement un chèque, vous pouvez écrire ANNULÉ (en lettres majuscules) en couvrant tous les champs. Veillez à ne pas l’écrire sur la ligne de codage magnétique. Pour plus de sécurité, déchiquetez le chèque après l’avoir annulé. L’annulation du chèque consiste à déclarer un chèque invalide afin que personne ne puisse l’utiliser. Cette étape est essentielle dans le processus de limitation de la fraude.

Les erreurs corrigibles peuvent être rayées et réécrites correctement. Vous devez apposer votre nom ou vos initiales à côté de ces corrections pour signifier à la banque que vous les acceptez. Si les erreurs sont irréversibles, vous devez annuler le chèque et en utiliser un nouveau.