Assurance vie hypothécaire : est-ce que ça en vaut la peine ?

Par Joseph Czikk | Publié le 20 août 2023

L’assurance vie hypothécaire est une option pratique pour protéger ses proches en cas de décès. Mais convient-elle à tout le monde ?

Devenir propriétaire d’une maison est la plus importante transaction d’une vie pour la grande majorité des gens, et la négociation d’un prêt hypothécaire fait partie intégrante du processus.

Bon an, mal an, les Canadiens continuent de vouloir posséder leur résidence. Malgré la hausse du coût des maisons, environ 70 % des ménages canadiens sont propriétaires.

Il est cependant facile d’oublier qu’un prêt hypothécaire demeure une obligation contractuelle coûteuse. Si nous mourons, tombons malades ou ne pouvons plus travailler, l’institution financière voudra tout de même revoir l’argent qu’elle nous a prêté. Une hypothèque ne disparaît pas par magie !

D’ailleurs, selon la CIBC, près d’un quart (23 %) des Canadiens disent qu’ils ne sont pas du tout préparés financièrement s’ils venaient à décéder trop tôt, risquant ainsi de laisser leurs proches dans une situation précaire.

Qu’est-ce qu’une assurance vie hypothécaire ?

En plus de magasiner pour le meilleur taux et des modalités avantageuses, un emprunteur peut souscrire à une assurance vie hypothécaire qui couvre la totalité ou un pourcentage déterminé du solde du prêt en cas de décès ou d’incapacité à poursuivre ses paiements. Pour une famille qui vit déjà une perte tragique, l’aide apportée par une assurance vie hypothécaire peut donc considérablement atténuer les soucis financiers.

Dans la plupart des cas (et selon le montant du prêt hypothécaire), les bénéficiaires deviendront les propriétaires de la maison.

Notez que ce type d’assurance est un service facultatif offert par un tiers (une compagnie d’assurance). Elle n’est donc pas exigée par la loi ni par les prêteurs, et vous devez avoir la possibilité de l’annuler.

Il existe également une assurance invalidité hypothécaire. Elle couvre les paiements hypothécaires si vous devenez invalide. Certains prêteurs peuvent également offrir une assurance contre les maladies graves et la perte d’emploi.

Enfin, il est important de distinguer l’assurance vie hypothécaire de l’assurance prêt hypothécaire, qui est requise si votre mise de fonds est inférieure à 20 % du prix d’achat de votre maison. Cette dernière, aussi connue sous le nom d’assurance SCHL, protège le prêteur hypothécaire au cas où vous ne pourriez pas effectuer vos versements. Elle varie de 0,6 % à 4,50 % du montant de votre hypothèque.

Un exemple d’assurance vie hypothécaire d’une banque canadienne

Les conditions varient d’une institution financière à l’autre, mais voici un exemple afin de vous donner une idée.

La CIBC offre actuellement une assurance vie hypothécaire par l’entremise de l’assureur Canada-Vie. En cas de décès, elle permet de réduire ou de rembourser un prêt hypothécaire jusqu’à concurrence de 750 000 $.

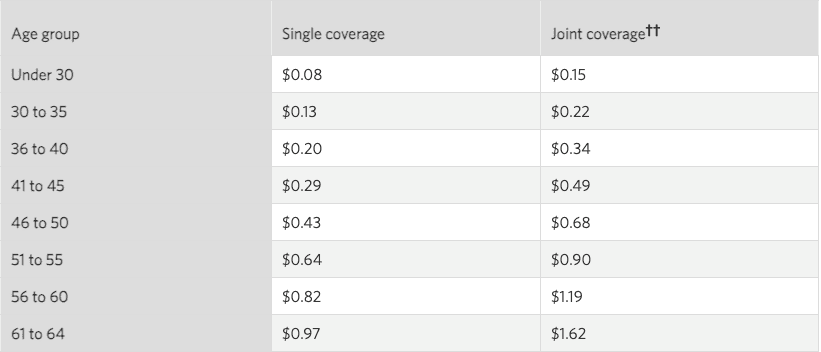

Le coût de cette assurance pour une personne de 30 à 35 ans serait de 0,13 $ par tranche de 1 000 $ de la couverture hypothécaire. Si la valeur du prêt hypothécaire est de 400 000 $, l’assurance s’élèverait à 52 $ par mois.

Toutefois, la couverture prend fin en atteignant 70 ans.

Quels sont les avantages de l’assurance vie hypothécaire ?

En général, il est un peu plus simple de souscrire à une assurance vie hypothécaire qu’à une assurance vie. Pour ceux qui ont des difficultés à obtenir une assurance vie individuelle en raison d’un problème de santé ou d’une maladie, l’assurance vie hypothécaire devient alors une solution intéressante.

C’est également légèrement plus pratique au niveau de la gestion du budget puisque vos primes sont incluses dans vos versements hypothécaires réguliers.

Notez aussi que plusieurs prêteurs offrent une période d’annulation de 30 jours pendant laquelle les primes peuvent être remboursées, et que vous pouvez annuler plus tard si vous le souhaitez.

Quelles sont les raisons d’éviter l’assurance vie hypothécaire ?

Les polices d’assurance vie hypothécaire peuvent manquer de souplesse, d’abordabilité et d’étendue de couverture. Voici quelques points sensibles que nous avons identifiés :

1. Le versement potentiel diminue, mais la prime reste la même

Le paiement forfaitaire en cas de décès diminue au fil du temps puisqu’il correspond au solde de l’hypothèque qui diminue chaque mois où vous faites votre versement. Le hic, c’est que votre prime mensuelle reste la même pendant toute la durée de l’assurance.

Si vous ne devez que 100 000 $ sur un prêt de 400 000 $ et que vous décédez, le paiement de l’assurance hypothécaire sera seulement de 100 000 $.

2. La prime mensuelle peut augmenter légèrement après le renouvellement de l’assurance.

Vous devrez renouveler votre police à la fin de la durée de votre prêt hypothécaire. Puisque vous aurez vieilli, il est possible que vous ayez à payer une prime légèrement plus élevée pour ce nouveau terme.

Voici les prix par groupe d’âge affichés sur le site de la CIBC au moment de publier ce texte.

3. Le remboursement de la police va directement au prêteur hypothécaire

Le montant de la police est versé directement à la banque pour rembourser le prêt hypothécaire. Vos proches ne pourront pas décider d’utiliser la somme pour régler d’autres dettes plus coûteuses en frais d’intérêt.

L’assurance hypothécaire est-elle une bonne idée pour tous les Canadiens ?

Ne soyons pas dupes, les professionnels du secteur hypothécaire ont intérêt à vendre des assurances vie hypothécaires. Les commissions qu’ils perçoivent généralement sur ces ventes sont considérables.

Il faut donc faire preuve de discernement, puisqu’un vendeur va certainement vanter les mérites d’une assurance vie hypothécaire, en négligeant peut-être de mentionner ses aspects moins avantageux en comparaison avec une assurance vie temporaire.

Comme pour tout contrat, si vous optez pour une assurance vie hypothécaire, lisez attentivement votre police afin de vous assurer qu’il n’y a rien qui puisse vous exclure de la couverture advenant une réclamation.

Voici pourquoi vous devriez également envisager une assurance vie individuelle

L’assurance vie individuelle permet sensiblement de répondre aux mêmes besoins que l’assurance vie hypothécaire, mais elle est généralement plus abordable et peut en offrir davantage.

Avec elle, vous choisissez la durée ainsi que le montant de la police, qui reste le même pour toute la durée de votre police, contrairement à l’assurance vie hypothécaire. Si vous souscrivez une police de 500 000 $, le montant de la police sera de 500 000 $, quel que soit le solde de votre prêt hypothécaire.

La somme est versée à vos bénéficiaires (conjoint, enfants, parents ou toute autre personne), qui ont la liberté de choisir comment l’utiliser. Par exemple, votre famille ou d’autres bénéficiaires pourraient l’utiliser pour payer des dettes ou les frais de scolarité des enfants.

Selon le fournisseur, vous pouvez être en mesure d’apporter des ajustements importants à une police d’assurance vie personnelle sans avoir à payer de lourds frais.

La souscription d’une assurance vie prend généralement plus de temps et implique l’examen de vos antécédents médicaux. C’est l’un de ses inconvénients les plus importants lorsqu’on la compare à l’assurance vie hypothécaire. Cependant, de nombreux fournisseurs d’assurance vie rendent désormais le processus plus simple et plus rapide avec un service en ligne.

Envisager une assurance vie hypothécaire ou une assurance vie individuelle n’est jamais une conversation des plus joyeuses, mais les deux options restent des choix judicieux qui peuvent réduire considérablement le stress financier potentiel de ses proches. Comme pour toutes les décisions du genre, le choix du produit qui convient le mieux à chaque personne dépend de sa situation particulière et de ses préférences. Avant d’utiliser un outil de comparaison des polices d’assurance vie, vous devez déterminer les besoins que vous souhaitez combler avec le produit d’assurance.

Bien entendu, la première étape avant de choisir une assurance vie hypothécaire est de comparer les offres de plusieurs prêteurs hypothécaires afin de dénicher le prêt avec le meilleur taux et les modalités les plus avantageuses.