Comment obtenir une carte de crédit américaine au Canada

Bien que la plupart des Canadiens possèdent des cartes de crédit émises au Canada, un nombre croissant d’entre eux cherchent à obtenir des cartes de crédit américaines en raison des avantages uniques qu’elles offrent. Pourquoi avoir une carte de crédit américaine? Avec plus de 76 millions de cartes de crédit en circulation, il est clair que les Canadiens aiment le crédit. Ils aiment aussi toutes les choses cool que les Américains ont et qui font rêver – comme l’été au mois de décembre et Disney World. Les cartes de crédit américaines offrent généralement de meilleures primes d’inscription et peuvent vous aider à vous constituer un historique de crédit aux États-Unis. De plus, il y a beaucoup plus de cartes de crédit américaines qui ne facturent pas de frais de transaction à l’étranger, alors qu’il n’y a que quelques cartes canadiennes qui ne facturent pas ces frais, comme l’explique le Globe and Mail. Vous pouvez ainsi économiser environ 3% du montant de la transaction.

Étape 1: Vérifiez si vous pouvez obtenir une carte de crédit américaine via votre banque canadienne

Avant d’aborder la question de l’obtention d’une carte de crédit américaine, évitons d’emblée toute confusion. De nombreuses institutions financières canadiennes émettent des cartes de crédit en dollars américains. Il ne s’agit toutefois pas exactement de la même chose qu’une carte de crédit émise par une institution financière américaine. Voici ce qu’il faut savoir :

- Une carte de crédit américaine est émise par une institution financière américaine: TD, BMO, CIBC et d’autres grandes banques ont toutes des succursales aux États-Unis. Si vous ne pouvez pas obtenir une carte de crédit américaine auprès de votre banque, vous devrez avoir une adresse aux États-Unis et un numéro de sécurité sociale américain (SSN) ou un numéro d’identification de contribuable individuel (ITIN en anglais). Nous y reviendrons à la fin de cet article.

- Une carte de crédit en devise US émise par une banque canadienne est avantageuse pour les Canadiens qui voyagent fréquemment ou font des achats aux États-Unis: vous évitez les fluctuations des taux de change, car vous payez votre solde en dollars américains. Cependant, ces cartes n’offrent généralement aucune récompense.

Nous avons appelé des banques canadiennes pour vérifier l’information: oui, vous pouvez obtenir une carte de crédit américaine en utilisant votre cote de crédit canadienne, sans avoir d’adresse résidentielle aux États-Unis. Par exemple, l’agente du service clientèle de la banque TD n’était pas sûre au début, mais elle a demandé à ses collègues et est revenue me dire que je pouvais en obtenir une. L’accès à une carte de crédit américaine peut dépendre de votre situation personnelle. BMO, par exemple, n’offre des cartes de crédit américaines qu’à ses clients en gestion privée.

Étape 2 : Ouvrir un compte bancaire américain

Vous aurez besoin d’un compte bancaire américain pour payer votre carte de crédit américaine. Vous pouvez ouvrir un compte bancaire aux États-Unis sans avoir à quitter le Canada. De nombreuses banques canadiennes ont des succursales aux États-Unis et, dans la plupart des cas, il est possible d’ouvrir un compte bancaire américain lorsque vous ouvrez un compte au Canada.

La Banque CIBC, par exemple, offre cette option. Si vous êtes inscrit à la banque pour vos opérations bancaires personnelles, vous pourriez avoir l’option d’obtenir un compte USA Smart Account. Ce dernier est gratuit, sans frais mensuels, et vous permettrait d’effectuer un nombre illimité de transactions. La banque est fiable et offre la possibilité de gérer son compte en ligne. De plus, vous pourriez transférer des fonds de votre compte américain à votre compte canadien et accéder à vos liquidités par l’intermédiaire des guichets automatiques de CIBC Bank USA.

On retrouve également TD Canada Trust, BMO et RBC Banque Royale parmi les institutions qui proposent des alternatives similaires. Toutes ces banques offrent aux titulaires de comptes canadiens la possibilité d’ouvrir un compte bancaire aux États-Unis en quelques étapes seulement. Dans la plupart des cas, vous n’aurez même pas besoin de soumettre de documents supplémentaires ou de devoir attendre plusieurs jours avant de pouvoir ouvrir un compte américain à partir du Canada.

Que faire si vous ne pouvez pas obtenir une carte de crédit américaine auprès de votre banque au Canada?

Pour commencer, vous devrez obtenir une adresse aux États-Unis. Ne vous inquiétez pas. Vous n’avez pas besoin de déménager aux États-Unis pour obtenir une adresse américaine.

Heureusement pour vous, l’adresse ne doit pas nécessairement être à votre nom. Si vous avez des amis ou de la famille qui vivent aux États-Unis, vous pouvez leur demander de l’aide. Avec leur accord, vous pouvez vous inscrire en utilisant leur adresse et leur demander d’envoyer tout courrier portant votre nom à votre adresse canadienne.

Si vous n’avez pas d’amis ou de famille sur lesquels compter chez nos voisins du sud, vous devrez trouver un prestataire de service qui offre des adresses américaines afin de pouvoir obtenir une carte de crédit. Il existe plusieurs entreprises de boîte aux lettres ou de réexpédition de courrier qui peuvent vous fournir une adresse aux États-Unis. La plupart de ces entreprises ne facturent que la livraison et l’utilisation de l’adresse est gratuite. Voici quelques points à retenir :

- L’adresse doit être résidentielle, car les banques n’approuvent pas les adresses commerciales ou les numéros de boîte postale; Vous pouvez vérifier le statut de votre adresse américaine en utilisant l’outil d’adresse USPS.

- Le prestataire du service doit permettre la correspondance bancaire.

Jetez un coup d’œil à quelques-uns des meilleurs services d’expédition de colis et choisissez celui qui correspond à vos besoins. Parmi les noms les plus connus, on retrouve In Out Parcel et Shipito.

Vous pouvez utiliser cette adresse non seulement pour recevoir de la correspondance bancaire, mais également pour des colis. La plupart des entreprises facturent une cotisation annuelle variant entre 70 et 120$. Il est toujours judicieux de vérifier qu’il n’y ait pas de frais supplémentaires pour l’utilisation de l’adresse dans le but de recevoir les lettres de la banque. Assurez-vous également que l’adresse peut bien être utilisée pour obtenir une carte de crédit.

Appliquer via Nova Credit

Maintenant que vous avez une adresse et un compte bancaire aux États-Unis, l’étape suivante consiste à commencer à bâtir votre historique de crédit aux États-Unis. Il s’agit d’une étape importante, car il peut s’avérer très difficile d’obtenir une carte de crédit si vous n’avez pas de bons antécédents de crédit.

Aux États-Unis, American Express propose Nova Credit qui permet aux Canadiens de demander directement une carte américaine en utilisant leur dossier canadien TransUnion. La procédure est assez simple et il n’est pas nécessaire de posséder une carte Amex. Vous pouvez faire votre demande de carte de crédit en ligne et choisir l’option “International Cardholder” lorsque l’on vous demande d’entrer votre numéro d’assurance sociale.

Il est possible que le système vous offre la possibilité de vous connecter “pour simplifier votre demande”. Nous vous conseillons de ne pas choisir cette option même si vous possédez déjà une carte de crédit canadienne Amex. Vous pouvez continuer votre demande sans avoir à vous connecter. Si vous vous connectez, vous devrez passer par la procédure de “transfert global”, qui peut s’avérer plus compliquée. Nous reviendrons sur le sujet plus tard. Pour l’instant, concentrons-nous sur la procédure plus simple de Nova Credit. Pour l’exemple, j’ai fait la demande en tant que nouvelle résidente des États-Unis (grâce à ma nouvelle adresse américaine) qui n’a encore aucun historique de crédit dans ce pays.

Une fois la demande complétée, vous arriverez sur le portail de Nova Credit. Le système vous demandera alors de sélectionner le pays de votre historique de crédit. Les options disponibles comprennent le Royaume-Uni, le Canada, le Mexique, l’Inde et l’Australie. Puisque vous avez l’intention d’utiliser vos antécédents canadiens, choisissez Canada. Puis, fournissez les renseignements requis tels que votre adresse américaine, votre date de naissance, votre nom et votre dossier TransUnion canadien.

La plateforme cherchera une correspondance à partir des informations que vous avez fournies et vous demandera de répondre à trois questions à des fins de vérification de votre identité. Ne vous inquiétez pas concernant les impacts de la procédure. Cette dernière ne compte que comme une demande de renseignements et elle n’aura aucune incidence sur votre cote de crédit. À ce stade du processus, il vous sera demandé d’autoriser Nova Credit à accéder à vos informations et à les transmettre à American Express US.

Enfin, vous devrez faire vérifier votre identité en fournissant un document d’identité comme votre permis de conduire ou votre passeport. Si vous avez de la chance, votre demande sera acceptée immédiatement. Dans la plupart des cas, il vous sera cependant demandé de fournir des informations supplémentaires pour vérifier vos données.

L’option de transfert global

Parlons maintenant de l’option de transfert global mentionnée plus haut. Cette méthode consiste à entreprendre un transfert global AMEX à partir du Canada, vers les États-Unis. Vous ne pouvez bénéficier de ce programme que si vous possédez déjà un compte AMEX émis au Canada. De plus, le compte doit être valide, en règle et actif pendant une période de trois mois ou plus.

Si vous remplissez ces conditions, vous devez prendre contact avec le bureau de transfert global d’AMEX et demander un transfert global de votre carte de crédit canadienne vers votre carte américaine. Un agent remplira la demande de carte américaine par téléphone avec vous et vous transmettra quelques informations. La procédure prendra quelques minutes et vous devrez fournir certaines informations.

Obtenir votre numéro d’identification de contribuable

Comme vous pouvez le constater, il est assez facile pour les Canadiens d’obtenir une carte de crédit AMEX US. Toutefois, si vous souhaitez obtenir une carte auprès d’autres émetteurs tels que Citi, Chase, Bank of America ou Capital One, vous aurez besoin d’un identifiant de dossier. Au Canada, nous avons un numéro d’assurance sociale (NAS) et aux États-Unis ils ont un SSN qui est une abréviation pour Social Security Number (numéro de sécurité sociale). Les dossiers de crédit personnels dans le pays sont associés à ces numéros ou identifiants.

Si vous avez la chance d’avoir déjà un SSN américain, vous n’avez pas à vous préoccuper de cette étape et vous pouvez aller de l’avant dans le processus. Notez que seuls les citoyens américains ou les résidents titulaires d’un permis spécial peuvent obtenir un SSN. Pour les autres, c’est un numéro d’identification de contribuable individuel (ITIN) qu’il faut demander. Ces numéros sont délivrés par l’Internal Revenue Service (IRS) des États-Unis. Pour soumettre votre demande, vous devrez présenter un certain nombre de documents. La procédure peut être un peu fastidieuse, mais elle est incontournable si vous voulez obtenir la carte de crédit américaine de votre choix.

Il existe des entreprises qui peuvent vous aider à obtenir un ITIN. Ces dernières facturent une somme modique pour leurs services et vous permettent d’obtenir un ITIN en quelques jours seulement, sans trop d’efforts. Parmi nos fournisseurs préférés figurent Frugal Flyer et US Tax Resources. Vous pourriez également trouver d’autres options en faisant quelques recherches. Dans tous les cas, il faut s’attendre à dépenser autour de 350$ canadiens.

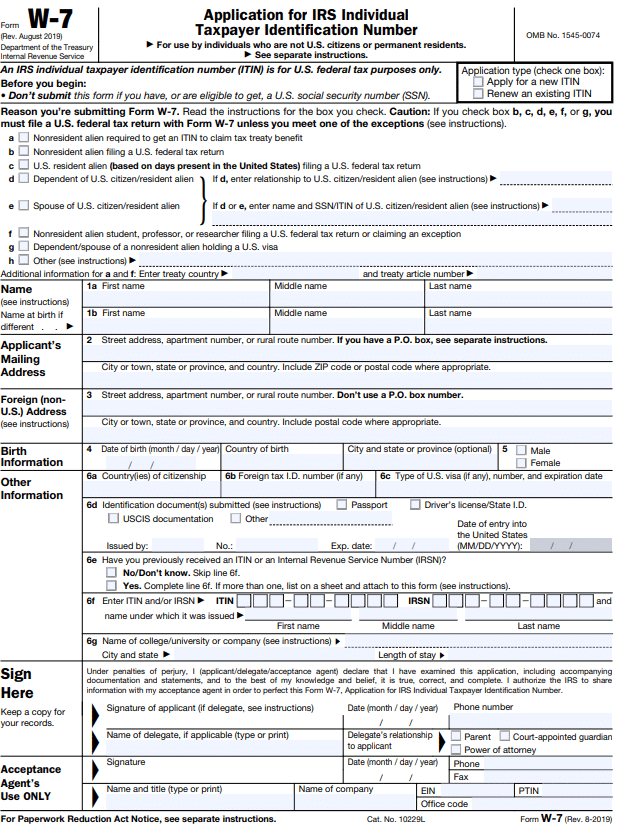

Lors de ce processus, il vous sera demandé de fournir certaines informations et de remplir de façon minutieuse le formulaire W-7 qui vous sera fourni par l’entreprise avec laquelle vous faites affaire. Vous devrez aussi expliquer pourquoi vous avez besoin d’un ITIN. Ces sociétés peuvent vous aider à présenter une déclaration fiscale dans le but de justifier votre demande.

Les personnes qui ne souhaitent pas faire appel aux services d’une entreprise professionnelle peuvent choisir de présenter leur demande par elles-mêmes. Cette option est un peu plus compliquée et prend du temps, mais elle est réalisable. Heureusement, le site officiel de l’IRS fournit toutes les informations nécessaires à l’obtention d’un ITIN. Vous pouvez y parcourir les pages pour vous assurer que vous disposez de tous les documents requis, dont :

- Un document justifiant l’obtention d’un ITIN (par exemple, preuve d’un revenu basé aux États-Unis)

- Une copie certifiée conforme de votre passeport

- Le Formulaire W-7 ITIN correctement rempli

Il est aussi conseillé de prendre contact avec un avocat fiscaliste pour obtenir des conseils, car l’envoi du formulaire W-7 peut avoir des incidences fiscales.

Prenez en note que la demande ne peut pas être remplie entièrement en ligne, car vous devrez envoyer votre passeport original ou une copie certifiée conforme pour prouver votre statut. Nous vous conseillons de vous y prendre à l’avance, car le traitement de la demande peut prendre autour de deux mois. Nous vous recommandons également de vous en tenir aux copies certifiées conformes, car l’envoi de documents originaux est toujours risqué. De plus, vous ne pourriez pas prendre l’avion tant que vous n’auriez pas récupéré votre passeport.

Une fois que vous avez tous les documents nécessaires, remplissez le formulaire en vous assurant qu’il n’y ait pas d’erreurs. Quand tout est complété, vous pouvez mettre les documents dans une enveloppe et envoyer la demande à l’adresse suivante:

Internal Revenue Service

Austin Service Center

ITIN Operation

P.O. Box 149342

Austin, TX 78714-9342

Avant d’obtenir votre ITIN

Lorsqu’il est question de faire une demande pour un ITIN, il est possible de faire face à quelques complications juridiques. Les résidents étrangers qui gagnent des revenus aux États-Unis sont éligibles et même encouragés à demander un ITIN. Il faudra prouver votre statut de résident si vous souhaitez être exempté des retenues américaines à la source. Votre passeport canadien et votre adresse sont généralement suffisants comme preuves de résidence. Un ITIN peut s’avérer très utile non seulement pour obtenir une carte de crédit américaine, mais également pour avoir accès à des services offerts aux États-Unis.

Déclaration des revenus à l’IRS

Vos revenus peuvent provenir de diverses sources, notamment en tentant votre chance dans un casino virtuel, en faisant appel à des courtiers en valeurs mobilières basés aux États-Unis ou en essayant de faire appel à une société américaine de paris. Dans tous les cas, vous devez déclarer vos revenus à l’IRS. Votre déclaration vous permettra d’ailleurs d’économiser sur les lourdes retenues à la source prélevées sur les dividendes, les redevances et les gains.